Transmission : les avantages de la SCPI

2024-07-18

Article

L’acquisition de parts de SCPI présente un certain nombre d’atouts pour transmettre son patrimoine. Aisément transmissibles, les parts de SCPI peuvent aussi faire l’objet d’un démembrement de propriété permettant d’alléger la fiscalité de la transmission.

En droit français, les règles en matière d’héritage sont relativement strictes. Le capital du défunt est réparti selon une hiérarchie imposée par la loi entre les membres de sa famille, avec une priorité donnée à l’époux survivant et aux enfants. Toutefois, la donation de parts de SCPI offre la possibilité de « corriger » cette répartition légale en amont de la transmission.

La transmission des parts de SCPI

Considérées comme des éléments constitutifs du patrimoine immobilier, les parts de SCPI rentrent dans l’actif successoral de son propriétaire. A son décès, la répartition de ce portefeuille entre les héritiers est facilitée grâce au mode de détention spécifique de la SCPI, qui est divisible en parts égales. Les héritiers sont ensuite libres de les vendre ou de les conserver.

La fiscalité lors de la transmission

Les parts de SCPI héritées sont taxées selon le régime de droit commun au titre des droits de succession - transmission, après l’application d’abattements légaux établis en fonction du degré de parenté de l’héritier avec le défunt. A cette fiscalité s’ajoutent des frais de dossier – en général forfaitaires – que les sociétés de gestion prélèvent au titre du changement de titulaire des parts.

L’option du démembrement

Afin de transmettre à ses proches sans supporter de droits de succession* – transmission à son décès, il est possible d’acquérir des parts de SCPI de rendement en démembrement de propriété. L’investisseur conserve l’usufruit des parts, continuant ainsi d’en percevoir les revenus, et en donne la nue-propriété à ses héritiers, ses enfants ou ses petits-enfants par exemple, selon la répartition de son choix. Pour être valide, la donation doit être expressément acceptée par le donataire et faire l’objet d’un acte notarié.

*Le régime fiscal dépend de la situation personnelle de chaque investisseur. Il est aussi susceptible d’évoluer dans le temps. Pour toute question relative à votre situation, il est donc recommandé aux investisseurs de se rapprocher de leur conseiller fiscal ou patrimonial habituel.

Le calcul des droits de donation

Le titulaire de parts de SCPI peut décider de donner de son vivant tout ou partie de ses parts de SCPI à ses enfants ou petits-enfants. Dans cette situation, il profitera d’un abattement fiscal sur les donations réalisées : en 2024 et selon les règles fiscales françaises, 100 000 € pour chaque parent tous les 15 ans pour les donations destinées aux enfants, 31 865€ pour les petits enfants et 15 932 euros entre frères et sœurs. Au-delà de ces seuils, les barèmes progressifs des droits de donation s’appliquent.

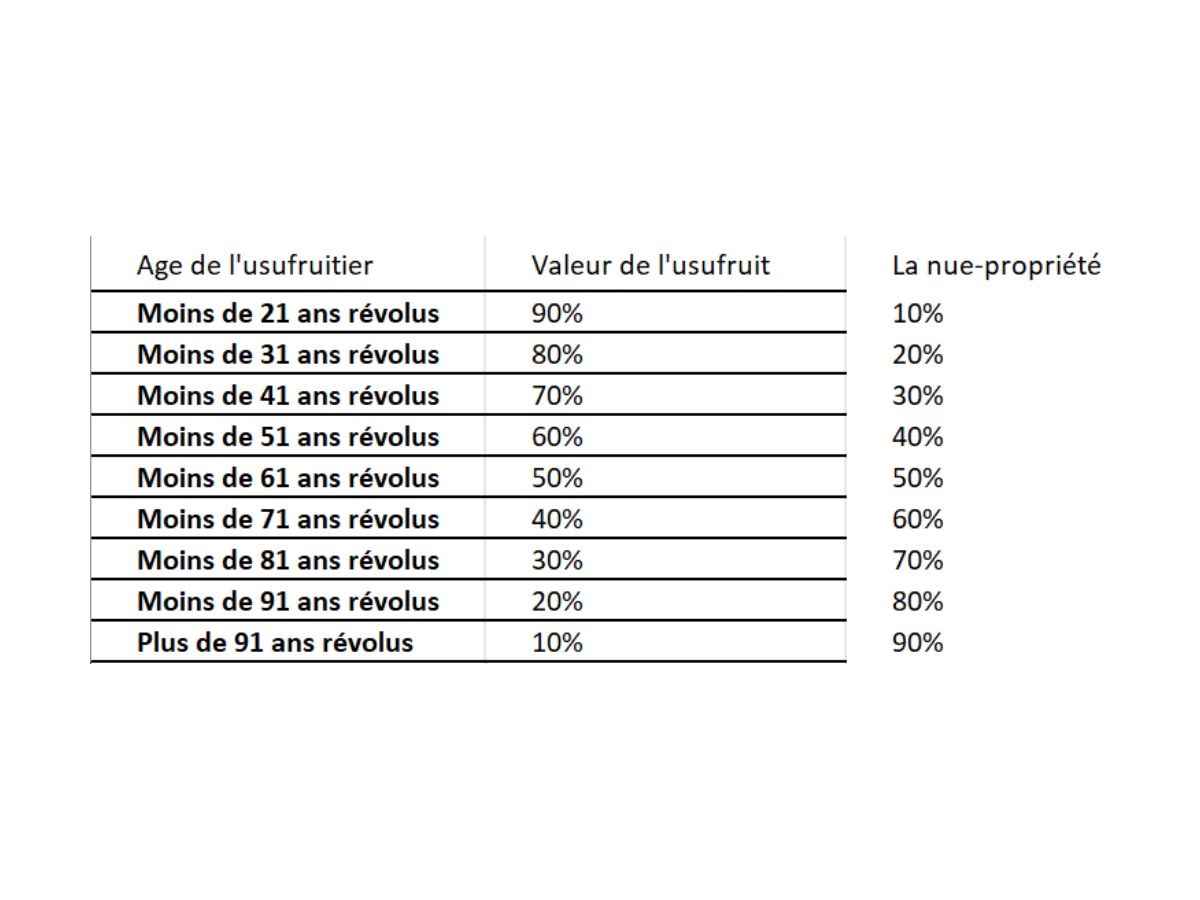

Ces droits sont en outre calculés sur une base d’imposition plus faible que s’ils avaient acquis la pleine propriété des parts de SCPI : c’est la valeur de la nue-propriété, déterminée selon un barème légal en fonction de l’âge du donateur-usufruitier. Plus ce dernier est âgé, plus la valeur de la nue-propriété est importante et se rapproche de la valeur en pleine propriété.

Barème de l'usufruit légal

Mis à jour en juin 2024

(article 669 du Code général des impôts)

Autre avantage du dispositif : les nus-propriétaires restent affranchis du paiement de l’impôt sur le revenu ainsi que de l’IFI (Impôt sur la Fortune Immobilière) pendant toute la durée du démembrement. Enfin, à l’extinction de ce démembrement, c’est-à-dire au décès de leur donateur, ils récupèrent la pleine propriété des parts sans avoir à s’acquitter des droits de succession.